Rapport Annuel 2024

Thomas Lädrach, Président

Avant-propos

En 2024, l’industrie du bois suisse a été confrontée à plusieurs défis. Le fort recul de la construction de logements en Allemagne et en Autriche a eu pour conséquence que les prix des principaux produits de construction en bois sont restés bas tout au long de l’année. La faiblesse persistante de l’euro a également pesé sur l’industrie suisse du bois, traditionnellement orientée vers le marché intérieur. L’offre de bois rond en Suisse est restée inférieure aux attentes, ce qui s’explique aussi par le recul des exploitations forcées.

Depuis 2017, les permis de construire en Suisse sont en baisse. Il existe des différences régionales, mais dans l’ensemble, la demande de logements ne peut pas être suffisamment satisfaite. Cela se reflète également dans le taux de logements vacants, qui a encore baissé. Quelles sont les causes de cette évolution ?

- L’augmentation des coûts de construction a entraîné une réticence de la part des investisseurs immobiliers privés.

- L’incertitude régnait quant à l’évolution future des taux d’intérêt.

- Les procédures des permis de construire sont devenues plus compliquées et le délai d’obtention d’un permis pour un immeuble d’habitation est très long (environ 200 jours).

La construction en bois continue de bien se porter grâce à la forte activité de transformation et de rénovation. Les pouvoirs publics misent de plus en plus sur notre matière première durable et donnent ainsi des impulsions dans ce sens. Sur le plan politique, il faut toutefois que les choses changent prochainement afin d’améliorer les conditions-cadres nécessaires à une utilisation accrue du bois. L’industrie du bois Suisse s’engage pour que le Conseil fédéral pose les bons jalons pour une gestion durable des forêts avec la stratégie intégrale pour la forêt et le bois 2050 qu’il prévoit.

Editorial

IBS va avec son temps – y compris pour ce qui concerne son rapport annuel. Désormais, celui-ci paraît dans un format dit hybride. Vous tenez aujourd’hui dans les mains un dépliant qui récapitule les thèmes du rapport annuel. Chacun de ces thèmes est pourvu d’un code QR, qui vous dirige directement vers des informations complémentaires et des articles. L’ensemble du contenu est nouvellement disponible en ligne, la version imprimée devient ainsi superflue. Cela nous permet d’économiser de l’argent et des ressources, de gagner en flexibilité dans la rédaction des articles et de diffuser le rapport annuel plus efficacement et à plus grande échelle.

Nous sommes convaincus que ce changement répond également à vos attentes, et nous vous souhaitons une lecture passionnante.

Michael Gautschi, Directeur

Marchés du bois 2024

Économie suisse

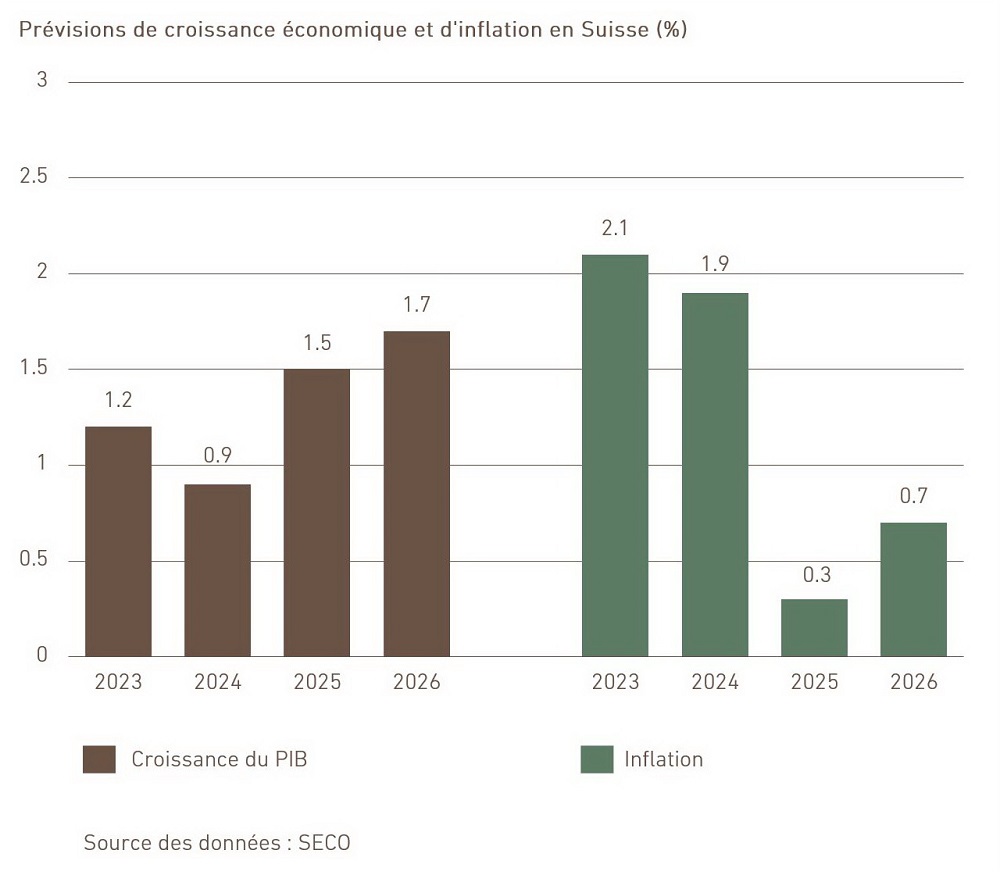

Malgré de nombreuses incertitudes au niveau mondial, la Suisse a réussi à maintenir sa stabilité économique au cours de lʼannée 2024. Lʼéconomie suisse a connu une croissance modérée de 0.9 %, tandis que le chômage est resté à un niveau bas. Le retour de lʼinflation dans la fourchette cible de moins de 2.0 % définie par la Banque nationale suisse (BNS) a stimulé la consommation. Une nouvelle baisse significative de lʼinflation est attendue pour 2025.

Lʼévolution du secteur principal de la construction en Suisse en 2024 est mitigée. Malgré une augmentation nominale du chiffre dʼaffaires, on constate un mouvement latéral si lʼon tient compte de lʼinflation. Au cours des trois premiers trimestres, le génie civil a connu une croissance du chiffre dʼaffaires réelle de 2.6 %, tandis que la chiffre dʼaffaire du bâtiment a chuté de 3.4 %.

La baisse des taux directeurs de la BNS de 1.75 % en avril à 0.5 % en décembre 2024 a donné une impulsion importante.

Economie internationale du bois

La conjoncture européenne dans le secteur de la construction continue de faiblir. En 2023, le nombre d’autorisations de construire accordées pour la construction de logements dans l’UE a baissé d’environ 20 % par rapport à l’année précédente. Les pays les plus touchés étaient l’Allemagne, l’Autriche, la Finlande et la Suède, avec un recul de plus de 25 %.

Pour l’industrie de transformation du bois d’Europe centrale, l’année 2024 a été ponctuée de nombreux défis: la production de sciages est descendue en dessous du niveau, déjà bas, de 2023 et s’est établie 12 % en dessous de l’année record 2021. En raison de la surproduction, les prix de vente se sont effondrés, tandis que les coûts du bois brut, des salaires et de l’énergie sont restés, dans l’espace DACH, parmi les plus élevés au monde.

Cette crise laisse des traces: en 2024, l’entreprise de transformation de feuillus Abalon Hardwood a temporairement arrêté la production par manque de demande. En décembre, la grande scierie Ziegler, à Plössberg (Bavière) s’est déclarée en incapacité de paiement. Et en février 2025, deux entreprises suédoises avec, au total, 19 scieries, ont dû arrêter la production – on espère que ce ne soit que temporairement.

Pour 2025, OES s’attend à un léger redressement du marché, notamment en raison de l’augmentation des prix aux Etats-Unis. Les droits de douane qui menacent pourraient toutefois freiner ce redressement. Les plus grands défis pour l’industrie européenne du bois restent dans l’approvisionnement en bois brut et dans la bureaucratie de l’UE.

Conférence internationale sur les résineux à Taormina

La 72e Conférence internationale sur les résineux s'est tenue du 16 au 18 octobre à Taormine (Sicile). L'accent a été mis sur la question de savoir combien de temps durerait le ralentissement actuel de l'économie et quand il faudrait s'attendre à un renversement de tendance. Les pays du sud de l'Europe comme l'Italie et l'Espagne se montrent plus résistants que le nord, tandis que l'Allemagne est en queue de peloton. En raison des incertitudes géopolitiques, il reste difficile de faire des prévisions fiables. Néanmoins, le président d'EOS, Herbert Jöbstl, prévoit pour 2025 une croissance de la production de sciages résineux de 2,5 % – une stabilisation à un faible niveau.

Les lueurs d'espoir pour 2025 sont la reprise des permis de construire et la part croissante du bois dans la construction de bâtiments. En outre, les droits de douane élevés imposés par les États-Unis sur les importations de bois canadien pourraient faire augmenter la demande de bois résineux européen. Une reprise économique en Asie du Sud-Est (sans la Chine) ouvre des perspectives d'exportation supplémentaires.

Prix des grumes en Suisse

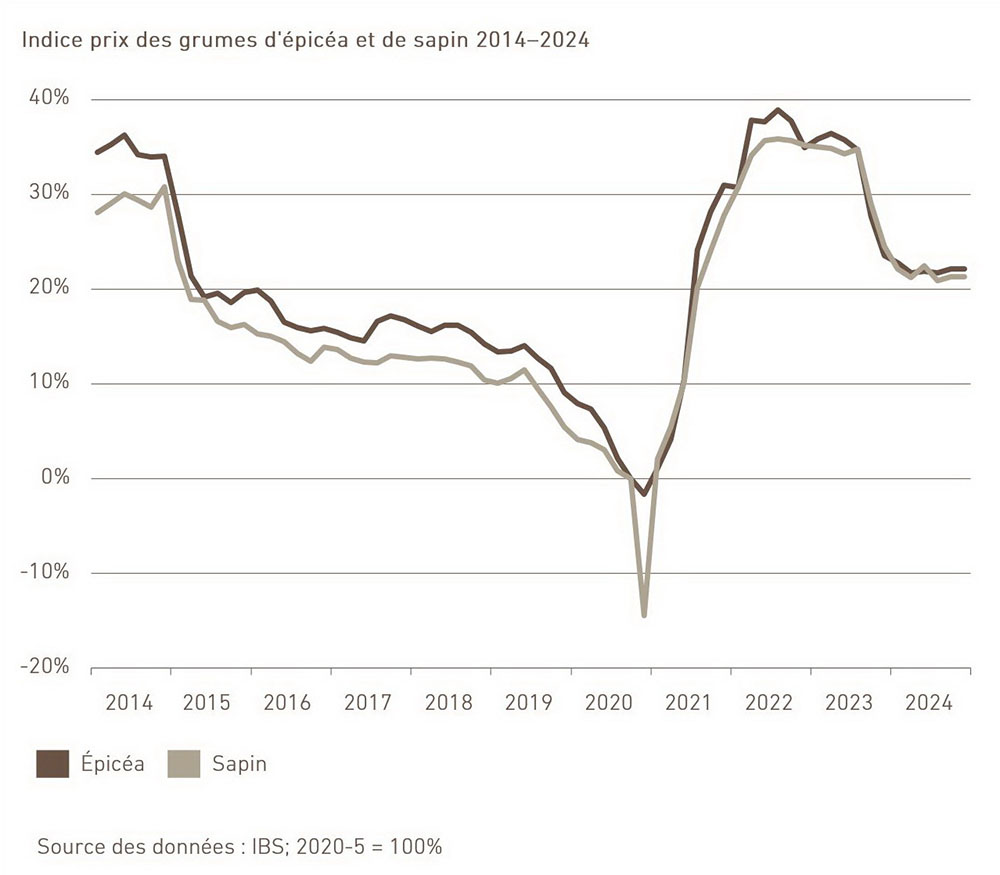

En 2024, on constate une relative stabilisation de l’indice des prix des grumes d’épicéa et de sapin. Les années 2021 et 2022 ont été marquées par une forte hausse des prix, suivie d’un net recul en 2023. Entre-temps, l’indice s’est toutefois stabilisé à un niveau plus élevé qu’avant la crise, ce qui indique une certaine consolidation du marché.

Les prix actuels des grumes sont légèrement supérieurs à leur niveau de l’automne 2024, ce qui s’explique par une demande toujours robuste ainsi que par des conditions de marché stabilisées. Malgré cette stabilisation, des facteurs tels que les conditions météorologiques, les développements géopolitiques, les prix de l’énergie et la conjoncture dans le secteur de la construction restent déterminants pour l’évolution future des prix.

Prix des sciages en Suisse

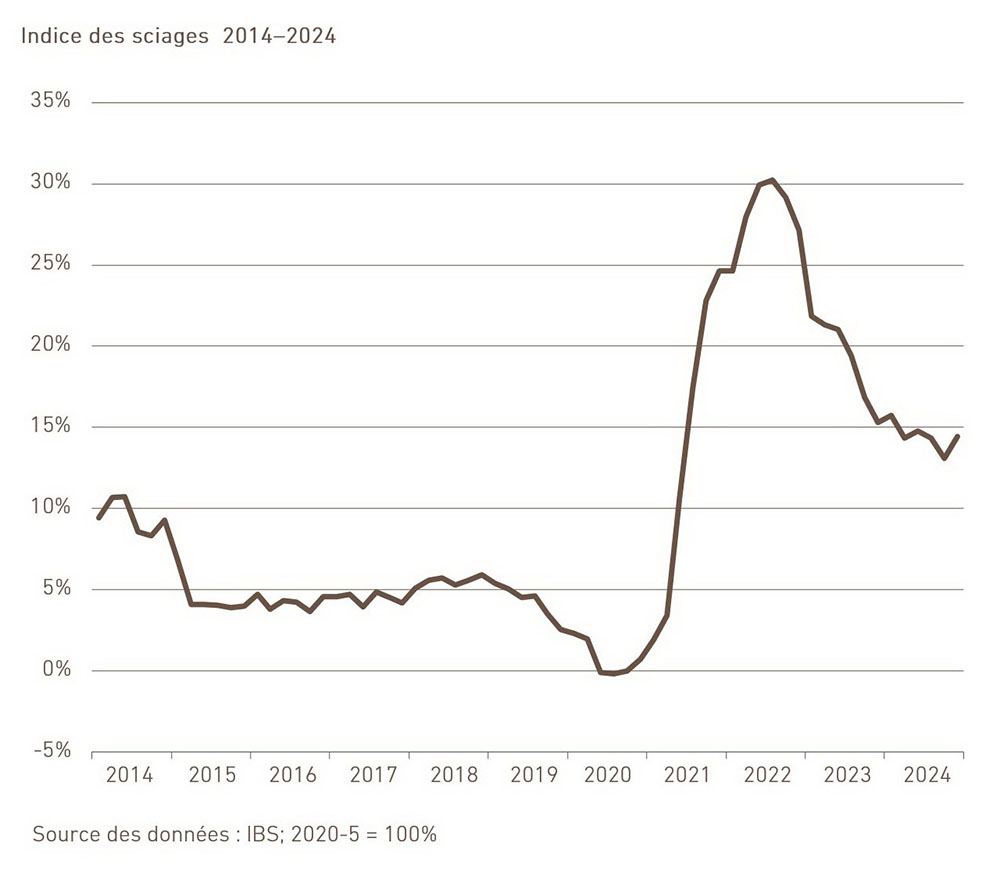

Après la forte chute des prix depuis 2022, un fond se dessine en 2024 pour le prix des sciages. Bien que le niveau de prix reste nettement inférieur au pic de 2022 (plus de 15 % de moins), une certaine stabilisation est perceptible, ce qui indique une consolidation progressive du marché. Les prix se situent ainsi au-dessus des niveaux d’avant la crise.

Néanmoins, l’incertitude demeure, car le coût élevé des matières premières, la faiblesse de l’activité dans le secteur de la construction et les influences géopolitiques continuent de peser sur le marché. Il reste à voir si la légère tendance à la hausse observée récemment se poursuivra ou si elle ne représente qu’un ajustement temporaire du marché.

Débitage des grumes et production de bois de sciage en Suisse

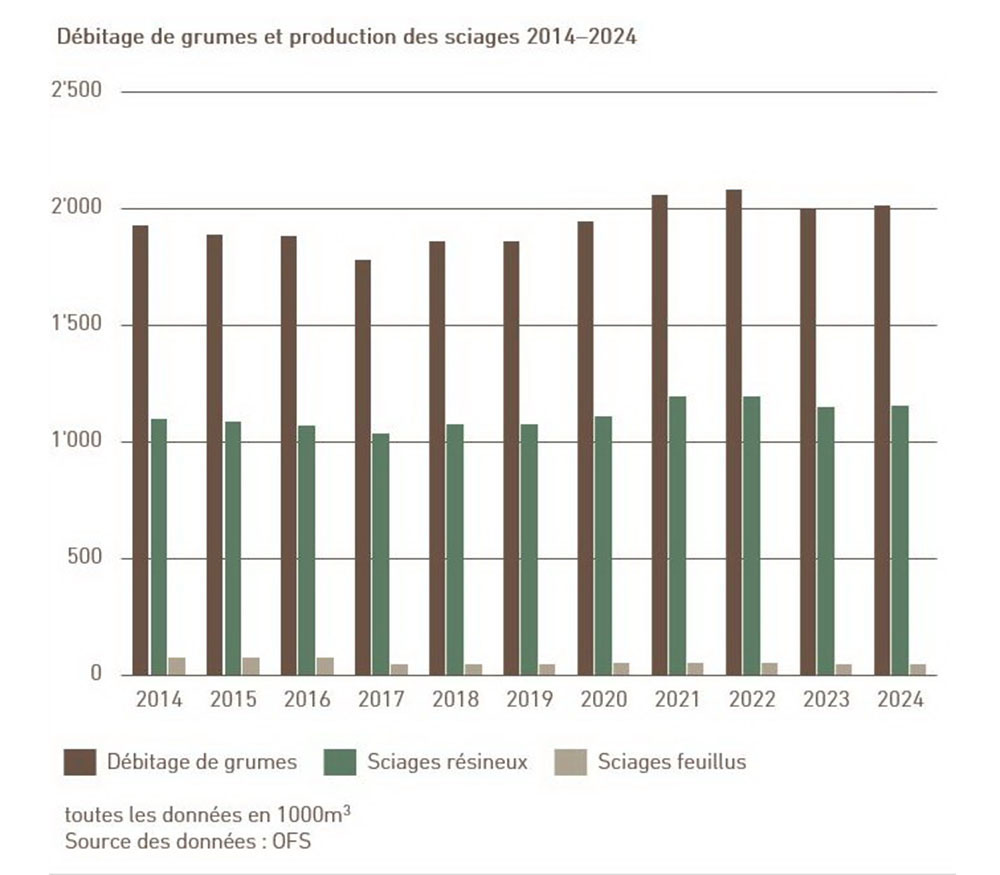

A la fin de l’année dernière, les précipitations ont été supérieures à la moyenne. Des sols durablement détrempés ont considérablement compliqué la récolte de bois et l’ont même rendue temporairement impossible dans certaines régions. De plus, l’humidité élevée a entraîné une diminution des attaques de scolytes, ce qui a permis de réduire les exploitations forcées. En conséquence, la récolte de bois a été globalement moins importante, ce qui a considérablement réduit l’offre de grumes prêtes à être sciées.

Dans les scieries suisses, en revanche, les commandes sont restées stables en permanence, de sorte qu’un écart croissant entre l’offre et la demande s’est développé. Cela a eu pour effet de faire baisser les stocks à un niveau inhabituellement bas jusqu’en janvier 2025. Si la situation de l’approvisionnement ne s’améliore pas, le marché risque de se resserrer davantage en 2025, avec une incertitude persistante.

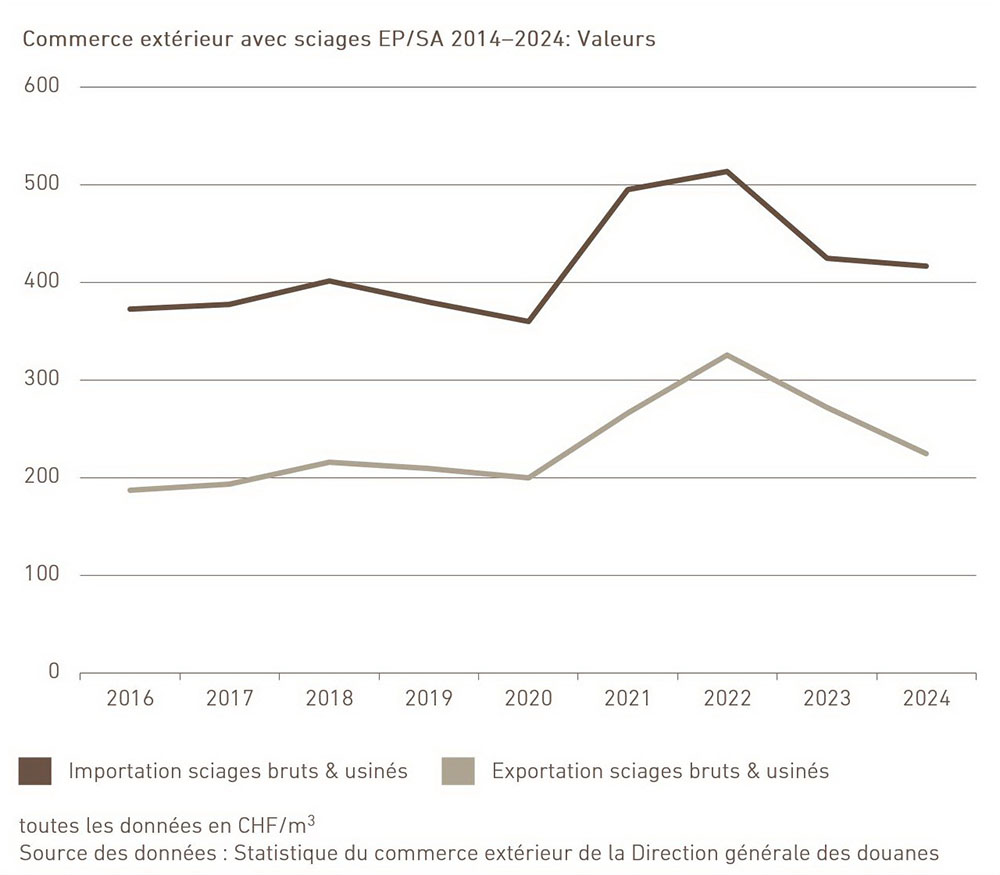

Commerce extérieur avec sciages en Suisse

La quasi-stabilisation des valeurs des marchandises importées signale un apaisement du marché après les fortes fluctuations des années précédentes. Malgré un léger recul de 1,9% par rapport à l’année précédente, les valeurs des marchandises restent, avec 416,6 CHF/m³ pour les sciages bruts et ouvrés importés, à un niveau supérieur à celui d’avant la pandémie.

Les valeurs des marchandises exportées pour les sciages bruts et transformés sont tombées à 224,5 CHF/m³, soit 17,4 % de moins que l’année précédente.

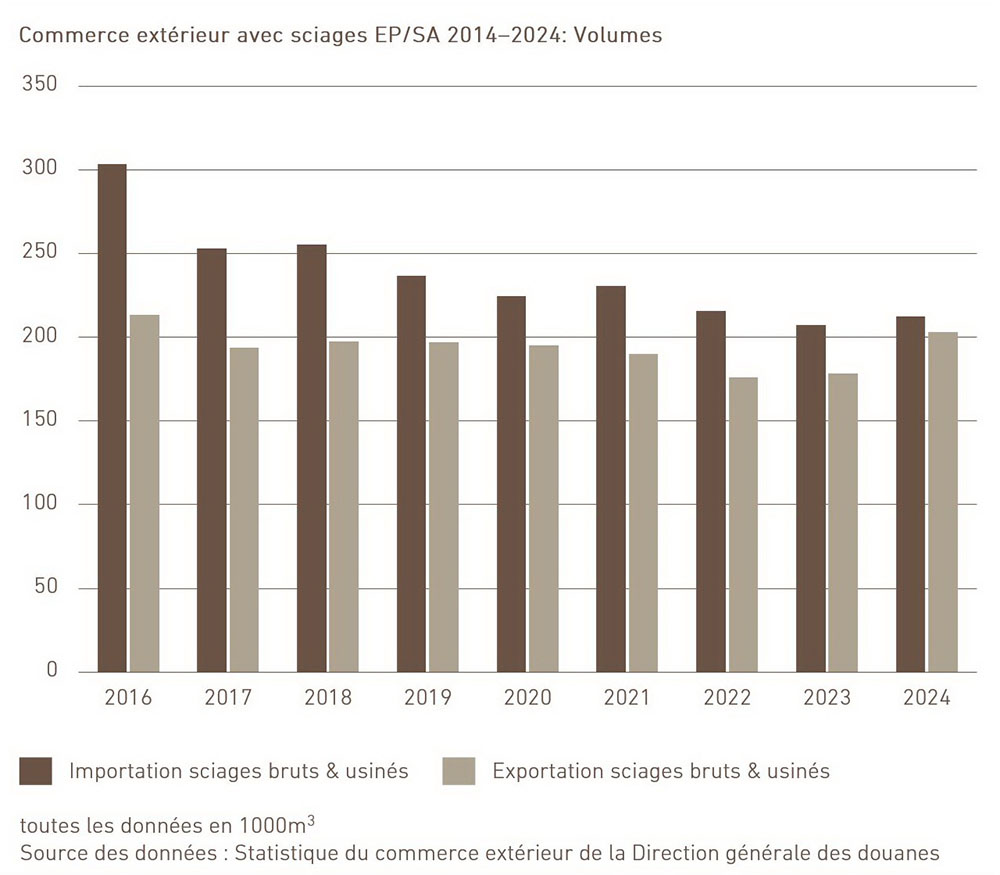

Commerce extérieur avec sciages en Suisse

Le volume des importations de sciages a augmenté de 2,3 % par rapport à l’année précédente et s’élève désormais à 212 200 m³. L’écart entre les quantités importées et exportées a continué à se réduire.

Le volume d’exportation a nettement augmenté de 13,8 % par rapport à l’année précédente et s’élève désormais à 203 000 m³. Cette hausse indique une augmentation de la demande de sciages suisses à l’étranger, notamment dans les principaux pays acheteurs que sont l’Italie et la France.

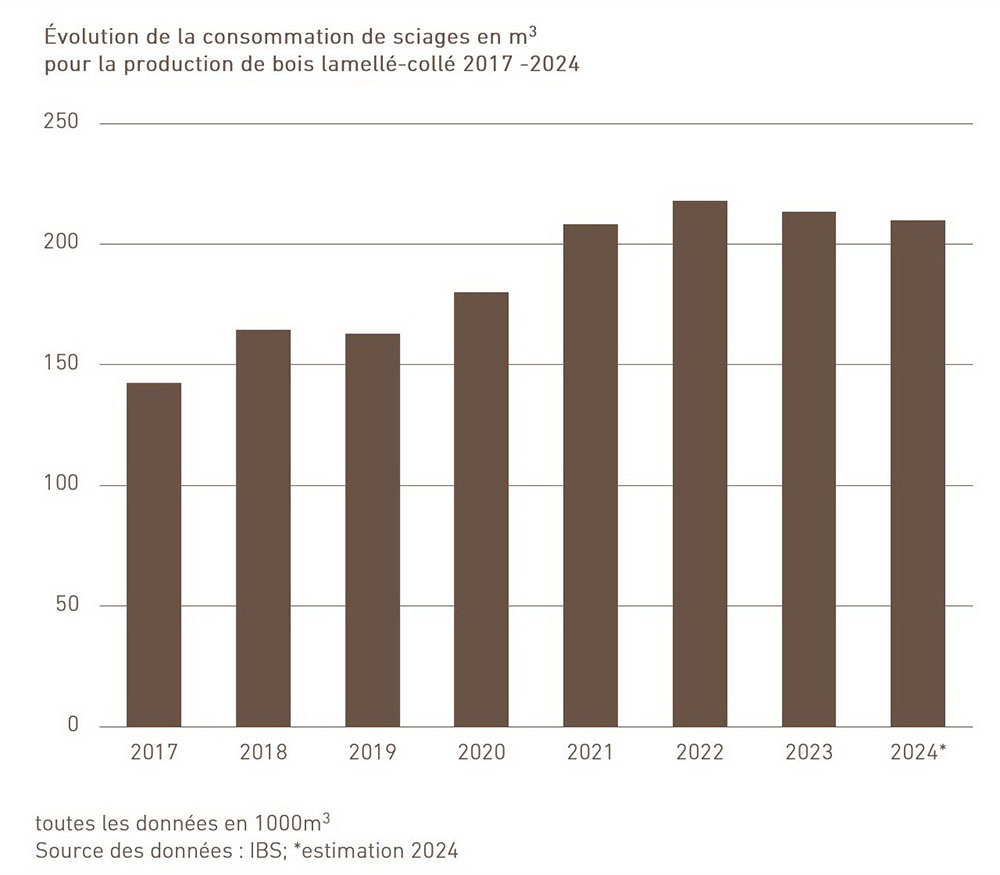

Production de bois lamellé-collé en Suisse

Le groupe spécialisé Bois collé d’Industrie du bois Suisse (IBS), qui regroupe les principaux transformateurs de bois collé suisse, effectue chaque année un relevé de la production. Celle-ci a montré qu’en 2023, au moins 213’600 m³ de sciages ont été transformés en bois collé en Suisse – un léger recul de seulement 2 % par rapport à l’année précédente. Compte tenu de la forte pression des importations, ce résultat permet néanmoins d’envisager l’année 2024 avec optimisme.

L’enquête montre que ce sont surtout du bois lamellé-collé et du Bois massif reconstitué qui ont été produits. En outre, des produits tels que le bois lamellé-croisé (CLT), les systèmes de plafonds (caissons creux, poutres à âme, etc.) ont été utilisés. Dans ce contexte, la part de bois de sciage suisse reste constamment élevée et dépasse toujours 85 %.

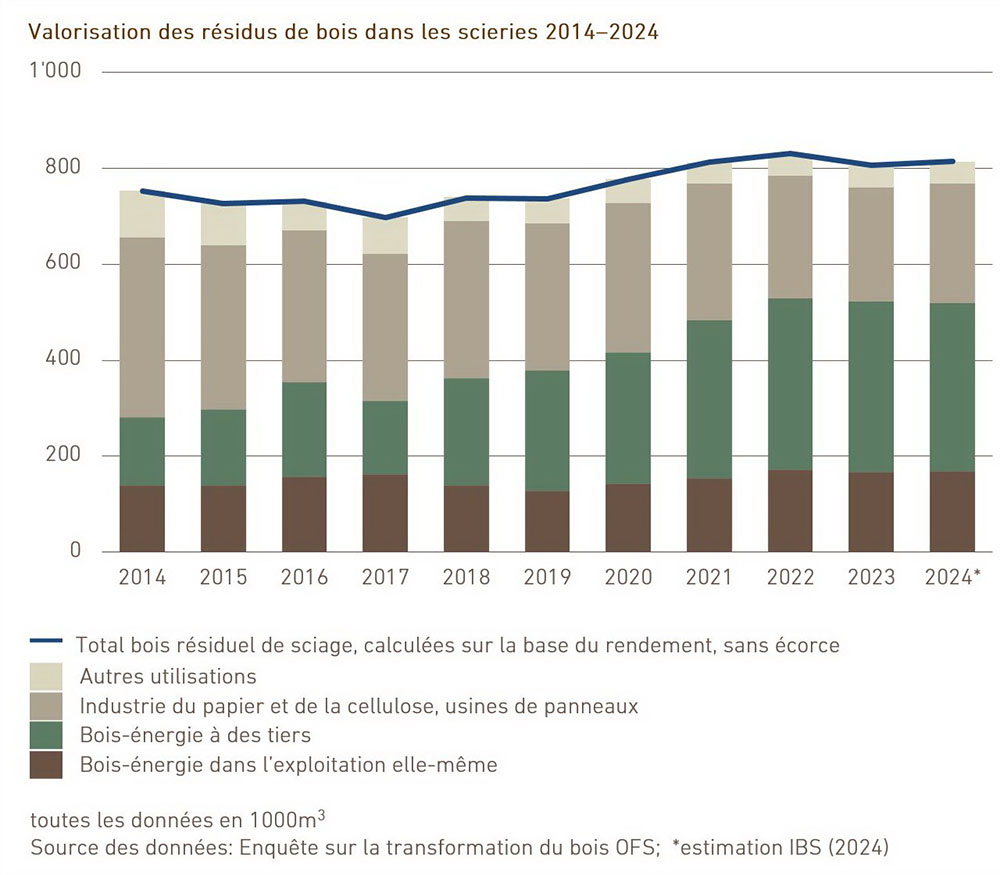

Transformation des résidus de bois en Suisse

Le stock de pellets a nettement diminué en 2024, passant d’environ 75’000 t au début de l’année à environ 57’000 t fin 2024. Un stock minimum est essentiel pour la sécurité de l’approvisionnement et pour compenser les pertes d’exploitation. Les importations de pellets ont massivement augmenté, passant de 71’600 t en 2023 à environ 120’400 t en 2024, en raison des prix bas en Autriche et en Allemagne ainsi que des pannes accrues vers la fin de l’année. (Source : proPellets).

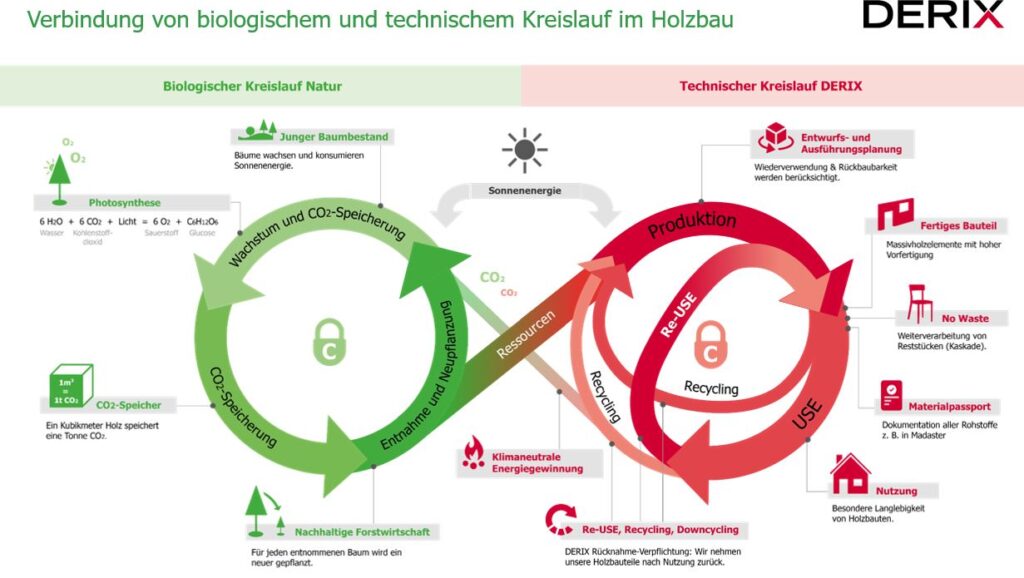

Thème principal: économie circulaire dans l’industrie du bois

Développer l’économie circulaire

Le cycle biologique fait du bois le matériau de construction le plus durable. Cela suffit-il? Pas tout à fait, selon les conclusions du 3e congrès de l’industrie du bois.

Table ronde : Congrès de l’industrie du bois à Thoune.

Impression : Congrès de l’industrie du bois à Thoune.

Hortus: développements dans la construction

Hortus, acronyme anglais de la Maison de la recherche, de la technologie, de l’utopie et de la durabilité, prévoit de «rembourser» l’énergie de sa construction en une génération et crée ainsi une nouvelle référence en matière de durabilité. Cela, notamment, parce que Hortus raisonne en cycles.

Hortus : vue de la cour intérieure.

Du Tessin pour le Tessin

Grâce à une poignée de scieurs passionnés, la filière du bois est restée intacte au Tessin – l’une des conditions de base pour concrétiser une économie circulaire. L’un d’eux est Davide Veglio.

Lutfi Halimaj et Davide Veglio (de g. à d.) devant la scie à ruban.

La Segheria Lombardi propose de nombreuses essences. Ici, des planches de Douglas séchées à l’air.

ACTIF POUR LE SECTEUR

Dans les domaines de la gestion d’entreprise, de la normalisation, de la technique et de la certification, Industrie du bois Suisse fournit à ses membres des prestations complètes.

IBS représente ses membres dans diverses commissions techniques et participe à des consultations de normes et de règlements. De plus, des fiches techniques et des modèles sont mis à disposition pour soutenir les membres dans la mise en œuvre de ces normes.

- Représentation d’IBS dans les commissions techniques:

- Commission suisse SIA 265 (norme suisse pour les constructions en bois)

- Comité miroir suisse CEN TC 124 (classement des produits en bois selon la résistance)

- Commission européenne CEN TC 175 (bois ronds et sciages, etc.)

Loi sur les produits de construction

IBS soutient ses membres pour la mise en œuvre des exigences légales et normatives des normes européennes harmonisées (hEN). Un contrôle de la production en usine (CPU) est exigé pour tous les produits concernés par une hEN. Il s’agit d’un document décrivant l’assurance qualité de la production et réglant les compétences. Des projets de loi existent actuellement pour les produits rabotés, le bois de construction trié par classes de résistance, le bois lamellé-collé, le bois massif reconstitué et le bois massif abouté. Pour le bois de construction et les produits en bois collé, les hEN exigent, en plus, une surveillance par un organisme de certification externe.

Organisme de certification pour produits de construction en bois

Depuis 2023, les scieurs et producteurs de bois collé suisses ont la possibilité de faire réaliser en Suisse les certifications requises par la loi sur les produits de construction. IBS a conclu un contrat dans ce sens avec SIPIZ AG. Cette entreprise est accréditée pour les produits et normes suivants: EN 15497: Bois massif de structure à entures multiples (système 1) EN 14080: Bois lamellé-collé en bloc et bois massif reconstitué (système 1) EN 14081-1: Bois de structure de section rectangulaire classé selon la résistance (système 2+).

Coordination des normes DACH au niveau de l’UE

Depuis 2023, les industries des scieries et du bois en Suisse, en Allemagne et en Autriche misent sur une collaboration renforcée pour défendre plus efficacement leurs intérêts au niveau européen. Cette alliance stratégique met notamment l’accent sur une meilleure coordination et harmonisation dans les domaines de la défense politique des intérêts et de la normalisation. Les rencontres dites de Nouvel An ont lieu au début de chaque année. Dans le cadre de celles-ci, les directions des organisations des trois pays s’informent mutuellement et s’accordent entre elles.

Rencontre DACH des scieurs et de l’industrie du bois à Zurich

Début février, les associations de scieurs et de l’industrie du bois de l’espace DACH se sont retrouvées à Zurich pour leur rencontre de Nouvel An 2024, afin d’analyser les conditions cadre économiques et politiques actuelles. La réglementation croissante de Bruxelles et ses répercussions sur le secteur étaient au cœur des discussions. Avec le Règlement européen contre la déforestation et la dégradation des forêts (RDUE), les entreprises de ces pays font face à d’importants défis et à des charges considérables, et craignent des distorsions le long de l’ensemble de la chaîne de valeur.

Le RDUE tient IBS en haleine

La menace de mise en œuvre du Règlement européen contre la déforestation et la dégradation des forêts (RDUE) au 1.1.2025 a non seulement agité les milieux politiques à l’échelle internationale, mais aussi passablement occupé Industrie du bois Suisse. Conjointement avec l’OFEV, il s’agissait de développer en un temps record une solution viable pour l’exportation de bois suisse. Dans le cadre d’un webinaire, Urs Luginbühl, d’IBS, et Achim Schafer, de la section Industrie du bois et économie forestière, ont informé, le 29 octobre 2024, sur les travaux déjà très avancés. Même si la mise en vigueur du RDUE a maintenant été repoussée d’une année, il reste encore beaucoup à faire – toujours dans l’espoir qu’il sera encore possible d’empêcher complètement ce règlement dans sa forme actuelle. Car seule une approche différenciée des risques permettra au RDUE de contribuer efficacement à la lutte contre la déforestation, sans affaiblir la compétitivité de l’industrie européenne du bois.

Projet Développement de la deuxième transformation

Le projet «Développement de la deuxième transformation» a été prolongé de trois ans, jusqu’à fin 2026, par le Plan d’action bois de l’OFEV. Dans ce cadre, des entreprises peuvent solliciter un soutien de jusqu’à 50 % des coûts de conseils spécialisés (techniques, économiques) pour des projets dans le domaine de la deuxième transformation du bois. Ce projet est destiné à soutenir de premières évaluations et études, et non des investissements proprement dits. Les expériences réalisées depuis 2019 sont tout à fait positives. La mise en œuvre du projet et les décomptes avec le Plan d’action bois (OFEV) sont réalisés par le secrétariat d’IBS; les entreprises disposent ainsi d’un instrument de promotion simple et accessible.

Projet Evaluations RPC orientées vers l’avenir

Avec sa demande de standardisation pour les produits de structures porteuses et accessoires en bois, la Commission européenne a tracé la voie pour les futures règles de construction en bois. L’objectif du projet est de participer activement à la conception des Règles relatives aux catégories de produits complémentaires (RPC) en développant des approches pratiques et en les intégrant dans des organes pertinents du processus législatif et de normalisation. Des bases solides sont nécessaires afin que la Suisse puisse avoir son mot à dire dans ce processus de normalisation. Tous les acteurs pertinents sont représentés dans ce projet, et le Plan d’action bois soutient cette initiative.

IBS a développé pour ses membres une offre de base dans le domaine de l’économie d’entreprise comprenant plusieurs éléments coordonnés. De cette manière, les résultats des statistiques des prix et du décompte des coûts d’exploitation sont intégrés dans le programme de calcul des offres. Les fonctions de base sont complétées par plusieurs documents complémentaires, par exemple des plans comptables structurés, qui sont mis à disposition des membres. Si nécessaire, des prestations spécifiques à l’entreprise peuvent également être proposées.

Formulaire de décompte des coûts d’exploitation et programme de calcul des offres

Sur demande, IBS continue de proposer un modèle de décompte des coûts d’exploitation pour ses membres. IBS met également à leur disposition gratuitement une aide pratique pour le calcul des prix des sciages.

Reflets du marché d’IBS

Dans le cadre des reflets du marché d’IBS, les prix des marchés des grumes, des sciages et des sous-produits du bois sont saisis tous les deux mois. Dans ce but, plusieurs membres communiquent leurs prix et leurs quantités de production. Nous aimerions encourager d’autres entreprises à faire de même et à participer à ce projet.

Certification de bois suisse

Au 1er janvier 2025, le groupe de certification pour le label Bois Suisse suivait 252 entreprises. Avec 135 entreprises, les scieries sont les plus nombreuses dans ce groupe. Celui-ci compte également 87 entreprises forestières et entreprises de transport de bois. Au total, 658 entreprises de l’ensemble de la chaîne du bois sont enregistrées comme utilisatrices du label Bois Suisse.

Certification de groupe FSC et PEFC

Comme plusieurs membres ont presque atteint, voire dépassé la taille d’entreprise maximale de 15 poste à plein temps pour la certification de groupe FSC, IBS a déposé une intervention auprès de FSC International, afin de relever cette limite pour la Suisse. FSC Suisse a fermement soutenu notre demande. Malgré cela, notre demande pour l’extension à 49 postes à plein temps – correspondant à la définition officielle des «petites entreprises» – n’a pas été entièrement approuvée. FSC a malgré tout approuvé une augmentation à 25 postes à plein temps, ce qui permet à tous les membres actuels du groupe de rester certifiés.

IBS aurait souhaité élargir le groupe à des entreprises de plus grande taille, qui doivent actuellement avoir recours à une certification individuelle onéreuse. Pour comparaison: chez PEFC, la taille d’entreprise maximale a toujours été de 50 postes à plein temps.

Après la recertification réussie en 2023, SQS a réalisé un audit de maintien régulier en 2024. Huit membres du groupe ainsi que le secrétariat d’IBS ont été contrôlés dans ce cadre. En outre, IBS a réalisé chez tous les membres un audit interne, qui a globalement confirmé la bonne mise en œuvre des exigences FSC et PEFC. Fin 2024, le groupe comptait 53 membres (tous certifiés FSC, dont 13 certifiés, en plus, PEFC).

Formation professionnelle

C’est incroyable ! Depuis la promotion de la nouvelle formation professionnelle de spécialiste en industrie du bois il y a deux ans, le nombre d’apprentis dans ce domaine a plus que doublé !

Forte augmentation du nombre d’apprentis

Cet essor peut être attribué à plusieurs facteurs, notamment à la fois à la campagne de publicité et à la réorganisation du système d’apprentissage, qui a conduit à l’accueil actuel de 30 apprentis. « Nous avons un peu été victimes de notre succès », expliquent les deux responsables, Bernhard Muhr et Frédéric Martin. « Le défi majeur a été de trouver des entreprises prêtes à accueillir les CIE avec un budget réduit. ». Nous tenons à remercier toutes les entreprises qui ont apporté leur aide ! Pour la première fois, les cours interentreprises destinés aux apprentis AFP dans le domaine de l’industrie du bois ont eu lieu dans une scierie. « Concilier les besoins de trois apprentis travaillant dans des scieries – l’un dans la fabrication de caisses, l’autre dans la production de parquet, et le dernier dans le rabotage – n’a pas été une tâche facile », précisent les deux responsables. « Mais grâce à notre partenariat avec l’entreprise qui nous a accueillis, nous avons pu relever ce défi avec succès. »

La réorganisation de la formation a également entraîné la création d’un nouveau manuel et l’adaptation de la procédure de qualification. Le manuel pour la 3e année d’apprentissage a été imprimé et livré dans les délais, juste à temps pour le début de la nouvelle année d’apprentissage en août 2024. En février 2024, un premier test de la nouvelle procédure de qualification a été effectué en collaboration avec d’autres associations partenaires de l’industrie du bois et la Haute école fédérale en formation professionnelle (HEFP). La partie pratique de l’examen se déroulera désormais dans l’entreprise de l’apprenti ou de l’apprentie. En février 2025, les experts chargés des examens suivront une formation continue avant que l’examen final ne soit définitivement remplacé par la nouvelle procédure de qualification, qui sera mise en place au début de l’été 2025.

Les formateurs en entreprise ont aussi été invités à participer à l’un des trois Workshop dédiés. Ces ateliers avaient pour but d’échanger sur le rôle et les besoins des apprentis dans l’entreprise. Les formateurs bénéficient également du soutien du site Internet récemment remanié par IBS, où les documents et formulaires sont clairement présentés et peuvent être facilement téléchargés. « Grâce à toutes ces mesures et évolutions, nous sommes désormais bien préparés pour faire face à l’augmentation du nombre d’apprentis », déclarent Frédéric Martin et Bernhard Muhr avec un sourire. Avant d’ajouter « Dans tous les cas, nous nous réjouissons des défis qui nous attendent dans les années à venir. »

Travail manuel lors du contrôle de la qualité…

… et lors de l’empilage des planches rabotées.

Apprentis au travail.

Campagne de l’industrie du bois en faveur du bois suisse

L’industrie suisse du bois est très diversifiée et possède de nombreuses facettes. Afin de les faire connaître, Industrie du bois Suisse a présenté dix entreprises suisses de la transformation du bois dans la revue Wir Holzbauer et a dressé le portrait de quelques-unes d’entre elles dans de courtes vidéos.

L’industrie suisse du bois : performance et diversité

Cette campagne a été rendue possible grâce à Marketing Bois Suisse (MBS), le service de Lignum pour la promotion du bois suisse. Dans le cadre d’une action prévue sur plusieurs années le long de l’ensemble de la filière du bois, MBS finance plusieurs campagnes de RP d’une année en faveur du secteur. Les portraits d’entreprises suisses de l’industrie du bois réalisés dans ce cadre montrent avant tout une chose : l’incroyable diversité des modèles d’affaires au sein de l’industrie du bois. Il y a par exemple la scierie Lang, à Urswil, une entreprise polyvalente avec une prédilection pour le Douglas et un rayon d’approvisionnement de 50 kilomètres pour ses grumes. Tout comme la scierie Lang, Yerly SA montre également qu’il est parfaitement possible de développer un marché de niche proche des clients avec du bois suisse, malgré un contexte difficile. Il en va de même pour Filippi SA, à Airolo, qui mise, elle aussi, entièrement sur le label Bois Suisse, afin de se démarquer de la concurrence étrangère. Ou encore pour Meier Holz AG, à Zeglingen, dans le canton de Bâle-Campagne. Les charpentiers pourraient bien sûr acheter plus avantageusement des sciages à l’étranger. Mais ils savent parfaitement : lorsqu’ils auront besoin de dimensions spéciales ou de profils hors norme, Meier Holz AG les leur fournira.

La diversification de certaines entreprises dans le bois d’énergie, par exemple Konrad Keller AG, à Unterstammhein, est également intéressante. Et puis, il y a les scieries-boutiques. En fait notamment partie la scierie Koller AG, à Attelwil, avec son vaste assortiment d’essences rares et sélectionnées. Ou Florinett AG, qui transforme les grumes d’épicéa des Grisons récoltées par ses propres équipes de forestiers-bûcherons, y compris pour la fabrication d’instruments de musique. Et bien sûr la Segheria Lombardi, qui assure le bon fonctionnement de la filière du bois dans le sud du Tessin. En y ajoutant le groupe Corbat avec son projet novateur de production d’hydrogène H2Bois SA, Eisenring AG spécialisée dans les produits rabotés et Despond SA axée sur la simplicité et la quantité, on obtient un éventail d’entreprises qui ne se considèrent pas seulement comme des concurrents, mais aussi comme des acteurs d’un même réseau, auquel chacun apporte une contribution essentielle. Avec leur attitude fondamentalement optimiste et leur volonté d’investir dans l’avenir, sous la direction de personnes compétentes de la nouvelle génération, ces entreprises assurent la fourniture concrète de bois suisse pour les clientes et les clients finaux.

Le clip vidéo sur Eisenring AG.

Le clip vidéo sur Despond SA.

Remarque : visionnez également les autres vidéos de la campagne sur https://www.holz-bois.ch/fr/bois-suisse

Lorem ipsum.

IBS-Comité

Thomas Lädrach

Président

OLWO AG

Worb

Urban Jung

Lehmann Holzwerk AG

Gossau

Tobias Osterwalder

Schilliger Holz AG

Küssnacht a. R.

Pascal M. Schneider

Ruedersäge AG

Schlossrued

Gauthier Corbat

Groupe Corbat

Vendlincourt

Jacques Rime

Despond SA

Bulle

IBS-Secrétariat

Michael Gautschi

Directeur

Richard Chopard

Gestion d’entreprise, Directeur adjoint

Sybil Nydegger

Secrétariat

Barbara Kästli

Comptabilité

Frédéric Martin

Responsable Formation professionnelle

Bernhard Muhr

Responsable Formation professionnelle

Siri Luyten

Responsable communication

David Coulin

Communication

(mandat)

Urs Luginbühl

Technique et gestion d’entreprise (mandat)

Roland Furrer

Certification

(mandat)

Membres de IBS au 31.12.2024

Membres actifs

avec débitage

152

Membres actifs

sans débitage

45

Bienfaiteur

8

Membres passifs

5

Organes, organisation, membres de IBS

Emil Mosimann (président d’honneur)

Jean-François Rime (président d’honneur)

Paul Aecherli, Armin Brühwiler, Bruno Christen, Anton Fuchs,

Dr. Werner Gerhard, Jürg Hilpertshauser, Robert Schafroth

IBS Région Berne (secrétariat)

Entrepreneurs forestiers Suisse EFS (secrétariat)

EPAL Suisse (secrétariat)

Balmer-Etienne AG, Berne

IBS Région Berne, *Peter Berger, **Barbara Kästli

IBS Région Grisons, *Gian-Andri Capeder, **Remo Florinett

IBS Région Est, *Martin Keller, **Thomas Rüger

IBS Région Suisse romande, *Gaspard Studer, **Aleksandra Stefanovic

IBS Région Suisse centrale, *Martin Dahinden, **Melanie Brunner-Müller

IBS Région Nord-Ouest, *Pascal Schneider, **Peter Rüegger

*présidence, **gestion d’affaires

GS bois collé, *Res Näf, **Richard Chopard

GS bois feuillu, *Gauthier Corbat, **Michael Gautschi

GS des imprégnateurs, *Guido Thalmann, **André Guldiman

CI bois brut, * Thomas Lädrach, **Michael Gautschi

Association des fabricants de clôtures suisses AFCS (partenaire CCT), *Julien Rime, **Sandra Müller

Bureau de contrôle du bois d’industrie, *Birgit Neubauer-Letsch, **Michael Gautschi

*présidence, **gestion d’affaires

Urban Jung, comité IBS (présidence)

Christian Amhof, représentant des entreprises formatrices

Ines Boekholt, représentante de la Confédération/SEFRI

Thilo Briel, représentant des cantons

Markus Lädrach, représentant des écoles techniques, ASR

Jörg Langheim, représentant ASR

Res Näf, représentant GS bois collé

Andreas Lusti, représentant des entreprises formatrices, chef expert

Frédéric Martin, formation professionnelle IBS

Bernhard Muhr, formation professionnelle IBS

Simon Codourey, représentant des écoles professionnelles

Pascal Schmider, représentant des écoles professionnelles